İflasa Tabi Olan ve Olmayan Tacirler

İFLASA TABİ KİŞİLER

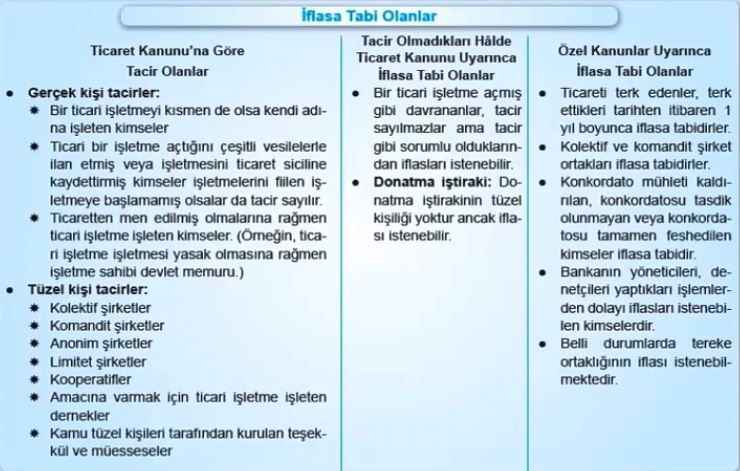

İflas yoluyla takip yapabilmek için, borçlunun kanunda sayılan iflasa tabi kişilerden olması gerekmektedir. Türk Ticaret Kanunu’nun 18. maddesi gereği, tacir her türlü borcu için iflasa tabi kılınmıştır. İcra müdürü, borçlunun iflasa tabi olup olmadığını resen inceleyemez. Borçlunun iflasa tabi olup olmadığı itirazını yalnızca itirazın kaldırılması konusunda karar veren ve iflas davasına bakan asliye ticaret mahkemesi inceleyebilmektedir. Aynı şekilde, asliye ticaret mahkemesi, bu yönde bir itirazda bulunulmasa dahi, borçlunun iflasa tabi olup olmadığını resen araştırmalı ve incelemelidir.

1- Gerçek Kişi Tacirler

Bir ticari işletmeyi kısmen dahi olsa, kendi adına işleten kimse tacirdir. Tacirler, her türlü borçlarından dolayı iflasa tabidir. Bir gerçek kişi, fiilen işletmeye başlamamış olsa dahi, ticari işletme kurup açtığını, gazete, radyo vb. yollarla ilan etmişse dahi tacir sayılır ve iflasa tabi olacaktır. Aynı zamanda noter, avukat, hakim gibi, yaptığı mesleğin niteliği veya kişisel hali gereği bir yasağı çiğneyerek veya izin yahut ruhsata gerek olupta, bu izni veya ruhsatı almadan ticari işletme işleten kimseler de iflasa tabidir.

2- Tüzel Kişi Tacirler:

Ticaret şirketleri ve Kooperatifler: Ticaret şirketlerinin, şahıs şirketi veya sermaye şirketi olması arasında bir fark yoktur, her iki halde de ticari şirket iflasa tabidir. Ancak adi şirketlerin tüzel kişiliği bulunmadığından iflasa tabi değildir.

Amacına Varmak İçin Ticari İşletme İşleten Dernekler: Dernekler ticari amaçları olmayan tüzel kişiler olarak tanımlansa da derneklerin de ticari işletme işlettiğine rastlanabilmektedir. Böyle bir durumda TTK madde 16 gereğince, ticari işletme işleten dernek de tacir sayılacaktır. Ancak kamuya yararlı dernekler (Kızılay gibi) tacir sayılmaz ve iflasa tabi değildir.

Kuruluş kanunu gereğince özel hukuk hükümleri çerçevesinde idare edilmek veya ticari şekilde işletilmek üzere kamu tüzel kişileri tarafından kurulan müesseseler de tacir sayılır ve iflasa tabidir. KİT’ler ve İSKİ bu duruma örnek olarak gösterilebilir. Ancak devlet, vilayet ve belediye gibi kamu tüzel kişilerinin iflası mümkün değildir. Aynı şekilde SGK da iflasa tabi değildir.

3- Tacir Olmadığı Halde TTK Gereği İflasa Tabi Olanlar:

- Bir ticari işletme açmış gibi, kendi veya hukuken var olmayan bir şirket adına ortak sıfatıyla işlemde bulunan kimseler, iyi niyetli üçüncü kişilere karşı tacir sayılır ve iflasa tabidir. Bu husus TTK m. 12/3’te şöyle ifade edilmiştir; “Bir ticari işletme açmış gibi, ister kendi adına, ister adi bir şirket veya her ne suretle olursa olsun hukuken var sayılmayan diğer bir şirket adına ortak sıfatıyla işlemlerde bulunan kimse, iyiniyetli üçüncü kişilere karşı tacir gibi sorumlu olur.”

- Donatma iştirakinin tüzel kişiliği bulunmamasına rağmen TTK m. 17 gereği tacirler arasındaki hükümler donatma iştiraki için de uygulanır. İşbu sebeple tıpkı tacirler gibi donatma iştiraki de iflasa tabi kılınmıştır. Aynı şekilde TTK m. 1084’te, donatma iştiraki hakkında iflasın açılmasıyla iştirakin sona ereceği hükme bağlanmıştır.

4- Tacir Olmadığı Halde Özel Kanun Hükümleri Gereği İflasa Tabi Olanlar

- Ticareti terk eden tacir, terk ettiğinin ilanından itibaren bir yıl içinde iflasa tabi olmaya devam eder. Ticareti terk eden tacir, 15 gün içinde bu durumu kayıtlı bulunduğu ticaret siciline bildirmeli ve aktif ve pasifini içeren bir mal beyanında bulunmalıdır. Bu durum Ticaret Sicili Gazetesinde yayımlanır ve ilan edilir. Ticareti terk ilanı zorunludur zira ticareti terk ettiğini ilan etmeyen tacirin tacirlik sıfatı devam edeceğinden her zaman hakkında iflas takibi yapılabilecektir.

- Kolektif ve komandit şirket ortakları, ortaklık sıfatı nedeniyle tacir sayılmasalar da, şirket borçlarından dolayı iflasa tabidirler. Şirket ortaklarının hangi hallerde iflasa tabi olacağı TTK m. 238/2 ve 240’ta özel olarak belirtilmiştir. Bu hükümlere göre, icra emrinin şirkete tebliğine rağmen borcun ödenmemesi halinde, alacaklı, şirketle birlikte ortakların veya bazılarının da doğrudan iflasını isteyebilecektir. Bir diğer durum ise depo kararına rağmen paranın yatırılmaması halinde alacaklı, depo kararının ortaklara veya içlerinden bazılarına da tebliğini ve gereğini yerine getirmedikleri takdirde şirketle birlikte iflaslarına karar verilmesini mahkemeden isteyebilir.

- İflasa tabi olan kimse takip sırasında ölürse, alacaklı, iflas takibini terekeye karşı da devam ettirebilir. Ancak bunun için, tereke taksim edilmemiş veya resmi tasfiyeye tabi tutulmamış ya da mirasçılar arasında miras şirketi kurulmamış olmalıdır. Takibin mirasçılara karşı yürütülmesi ise mümkün değildir. Miras kabul edilmişse, ancak haciz veya rehnin paraya çevrilmesi yoluyla takip yoluna başvurulabilir. Borçlunun sağlığında başlamış bir takip yoksa, ölümünden sonra terekeye karşı takip yapılmaz.

- Banka yönetici ve denetçilerinin kanuna aykırı karar ve işlemleriyle bankanın faaliyet iznin kaldırılmasına veya Fona devrine neden olduklarının tespiti halinde, bu kişilerin şahsen sorumluluğu yoluna gidilmesi ve Fon Kurulu kararına istinaden ve Fonun talebi üzerine doğrudan iflaslarına karar verilmesi mümkündür.

- İcra İflas Kanunu’nun 292’nci maddesinde iflasa tabi borçlular bakımından bazı durumların gerçekleşmesi halinde komiserin yazılı raporu üzerine mahkemenin mühleti kaldırarak konkordato talebinin reddine ve borçlunun iflasına karar verebileceği düzenlenmiştir. İflasa tabi olmayan bir borçlu konkordato teklifinde bulunur, konkordato mühleti kaldırılır veya konkordato tasdik olunmaz veya tamamen feshedilirse, doğrudan iflası söz konusu olabilir.